Հիփոթեքային վարկի «նոր ակցիան» և վերահաս խնդիրները. տնտեսագետի դիտարկումները

Հիփոթեքային վարկի տոկոսավճարների չափով եկամտային հարկի վերադարձման կարգը կառավարության կողմից հինգշաբթի օրը հավանության արժանացավ: Նոր նախաձեռնությունը, կարելի է ասել, միաձայն դրական արձագանք գտավ պաշտոնյաների և քաղաքացիների կողմից. ենթադրելի է` նորկառույց բազմաբնակարան շենքերի սեփականատերերը նույնպես ուրախ են այս լուրից:

Առաջին հայացքից միանգամայն բարենպաստ երևացող այս նախաձեռնությունը որոշ մտահոգություններ, այնուամենայնիվ, առաջացնում է: Դրանք կապված են օրենքի սահմանած չափորոշիչների ու սահմանափակումների հետ:

Որ նման նախաձեռնությունը վճարունակ քաղաքացիներին հնարավորություն կտա նվազեցնել իրենց վրա ընկած հիփոթեքային վարկի տոկոսային վճարների բեռը, տրամաբանական է: Դրական արդյունք կլինի նաև այն, որ անշարժ գույքի առաջնային շուկայում որոշ աշխուժություն կմտնի, ու շինարարությունը նախորդ տարիների անկման ֆոնին աճի տեսլական կունենա: Եվ չնայած, որ պետբյուջեի վրա հնարավոր է մինչև 20 մլրդ դրամ բեռ ընկնի, սակայն կարևորը` նորակառույց շենքերի բնակարանները վերջապես գնորդ կունենան:

Այսպես. քաղաքացին հիփոթեքային վարկով նորակառույց շենքում անմիջապես կառուցողից բնակարան գնելու դեպքում, հնարավորություն է ստանում իր աշխատավարձից պահվող եկամտային հարկով մարել այդ վարկի տոկոսագումարը: Այսինքն` դիցուք եթե դուք ունեք ամսական 200 հազար դրամ տոկոսային պարտավորություն և միաժամանակ ամսական ձեր աշխատավարձից գանձում են 50 հազար դրամ եկամտային հարկ, ապա այսուհետ դուք կարող եք վճարել միայն 150 հազարը, իսկ 50 հազարը կտա պետությունը: Հնարավորությունը գրավիչ է թվում, սակայն անդրադառնանք սահմանափակումներին:

Ըստ օրենքի` այս հնարավորությունից կարող են օգտվել միայն այն «վարձու աշխատողները, անհատ ձեռնարկատերերը և նոտարները», որոնք հիփոթեքային վարկով տուն կգնեն «անմիջապես կառուցապատողից, ինչպես նաև պետությունից և (կամ) համայնքից»: Սա նշանակում է, որ բացի անշարժ գույքի առաջնային շուկայից` շենքերի կառուցապատողներից, մնացած գործարքների դեպքում փոխհատուցում չի լինելու:

Հիփոթեքային վարկի տոկոսը չի փոխհատուցվելու թեկուզ այն դեպքում, եթե բնակարանը գտնվում է նորակառույց շենքում, սակայն դուք այն գնում եք վերավաճառողից կամ առաջին իսկ սեփականատերից, ով մինչ այդ գնել կառուցողապատողից:

Ըստ էության, այս նախաձեռնությամբ պետությունը պետբյուջեի միջոցներով անուղղակիորեն սուբսիդավորում է անշարժ գույքի և դրա հետ կապված հիփոթեքային շուկաներին:

Ստացվում է, որ նորակառույցներից (ավելի կոնկրետ` կառուցապատողներից) դուրս նոր օրենքը ոչ մի սփոփիչ ազդեցություն չի կարող ունենալ: Այստեղ հարցեր են առաջանում. արդյո՞ք մատչելի են նորակառույց շենքերի «թարմ» բնակարանները շարքային սպառողների և մասնավորապես` երիտասարդ ընտանիքների համար, և արդյո՞ք այս նախաձեռնությունը բացասական ազդեցություն չի ունենա անշարժ գույքի ողջ երկրորդական շուկայի վրա:

Առաջին հարցին պատասխանելու համար բավական է մի քանի նորակառույց, ինչպես նաև դեռևս ավարտին չհասցված շենքերում բնակարանների շուկայական գները ուսումնասիրել: Դրանք տատանվում են հիմնականում 60-100 հազար ԱՄՆ դոլարի միջև և հասնում ու անցնում են 1 մլն դոլարը:

Իհարկե, եթե միջին եկամուտներով քաղաքացու համար «առաջին ձեռք» բնակարանները հասանելի չեն, դեռևս չի նշանակում, որ հնարավորությունից օգտվողներ չեն լինի և բնակարանները գնորդներ չեն ունենա: Այս առիթից անպայմանորեն կօգտվեն ունևոր շրջանակները, ովքեր բացառված չէ, որ տարբեր անձանց անունով մի քանի բնակարան ձեռք կգցեն ու հիփոթեքային ցածր տոկոսներ կվճարեն` կրկին պետբյուջեի հաշվին:

Այնուամենայնիվ, այս նախաձեռնության գործարկման դեպքում անշարժ գույքի երկրորդական շուկայում նշանակալի փոփոխություններ կլինեն, և մոտ ապագայում կարելի է բնակարանների գների զգալի անկում սպասել: Դրա պատճառն այն կլինի, որ հիփոթեքային վարկով բնակարան գնող քաղաքացին հակված կլինի այն գնել նորակառույցում` թեկուզ և թանկ գնով: Միջին աշխատավարձից (213,7 հազար դրամ) ավել վաստակող քաղաքացին կնախընտրի վճարել ամսական 200 հազար դրամ տոկոսավճար, որից մոտավորապես 50 հազար դրամը կփոխհատուցի պետությունը, քան թե վճարել օրինակ` 170 հազար դրամ, բայց ամբողջությամբ ինքը:

Հետաքրքրական է, որ 2014թ-ին 2013թ-ի համեմատությաբ բնակելի շենքերի կառուցումը տարբեր կազմակերպությունների միջոցների հաշվին աճել է 2,2 անգամ, իսկ բնակչության միջոցների հաշվին` նվազել է գրեթե 10%-ով: Կազմակերպությունների կողմից բնակարանաշինության նման աճը, իհարկե, գովելի է: Սակայն հասկանալի է, որ կառուցելը մի խնդիր է, կառուցածը վաճառելը` մեկ այլ: Իսկ բնակարան վաճառելու դասական ճանապարհը միջազգային փորձի համաձայն` հիփոթեքային շուկան է:

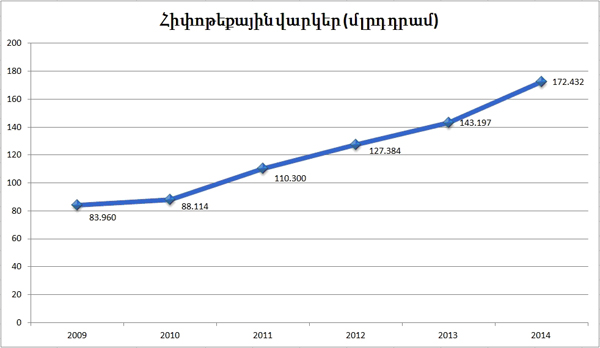

2014թ-ին Հայաստանի բանկերի կողմից տրամադրվել է մոտ 172,4 մլրդ դրամի հիփոթեքային վարկ (դրամով և արտարժույթով միասին): Հիփոթեքային վարկի միջին տոկոսադրույքն անցած տարվա ընթացքում կազմել է մոտ 13%:

Ինչպես երևում է գծապատկերից` անցած 6 տարիների ընթացքում հիփոթեքային շուկան անընդհատ աճ է գրանցել, ինչը նշանակում է, որ վարկային այս գործիքը Հայաստանում գնալով ավելի լայն կիրառություն է գտնում և դեռևս մեծ պոտենցյալ ունի:

Այս համատեքստում պետք է նկատել, որ կառավարության նոր որոշումը հիփոթեքային շուկայի ողջ պոտենցյալը կուղղի դեպի նորակառույց շենքերի հատված և այնտեղ կապահովի բնակարանների լայն սպառում: Մինչդեռ` երկրորդական շուկան կզրկվի առանց այդ էլ դժվար հասանելի միջոցներից, ինչը նշանակում է, որ մեր խորքային խնդիրներից մեկը`բնակարանային ֆոնդի կապիտալիզացիան էլ ավելի կնվազի:

Խնդրի համար լուծում կարող էր հանդիսանալ օրինակ` նորկառույցների մասին պահանջի վերացումը, ինչպես նաև մարզերի համար ավելի արտոնյալ պայմանների սահմանումը, ինչը կբխեր թե՛ կառավարության հռչակած «համահարթեցման» քաղաքականության շահերից և թե՛ մարզերում հիփոթեքային շուկայի զարգացման անհրաժեշտությունից:

Գոռ Ծառուկյան, տնտեսագետ

Լրահոս

Տեսանյութեր

«Տավուշը հանուն հայրենիքի» շարժման անդամները քայլերթով գալու են Երևան. Բագրատ Սրբազան